Takvimler 20 Aralık 2021’i gösterirken, Türkiye’de ekonomi literatürüne yeni bir kavram girdi: Kur Korumalı Mevduat, bir başka deyişle KKM hesapları…

Dövizdeki hızlı yükselişlerin yaşandığı bir süreçte adı duyulan bu ürün, kimi kesimler tarafından faiz artırımına eşdeğer bir araç olarak tanımlandı. Öyle ki; KKM’nin tanıtıldığı andan itibaren kurda sert bir geri çekilme yaşandı. 20 Aralık 2021’de 18,37 ile tarihi zirvesini gören dolar/TL, ürünün duyurulması ile 11,12 seviyelerine kadar geriledi. Böylece saatler içinde kurda yüzde 40’a varan düşüş kaydedildi.

KKM ile aslında TL varlıkların yeni bir döviz talebi yaratmayacak şekilde değerlendirilmesi temin edildi. Amaç; dövize talebi azaltmak, kur getirisini garanti ederek TL varlıklarda kalmak ve böylece liralaşmayı teşvik etmek…

KKM hesapları hala önemli bir büyüklükte

Gelinen noktada, KKM hesapları hala önemli bir büyüklükte.

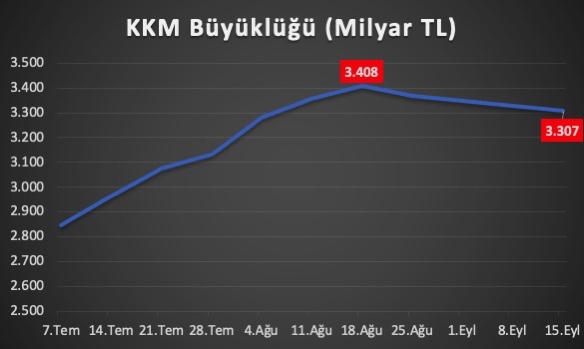

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, Kur Korumalı Mevduat ve Katılma Hesapları bu yılın başında 1 trilyon 415 milyar lira seviyesinde bulunuyordu. Bu rakam; 18 Ağustos ile başlayan haftada 3 trilyon 408 milyar lira ile tarihi zirvesini gördü. Bundan sonraki süreçte ise üst üste 4 hafta boyunca düşüş kaydetti ve 15 Eylül itibarıyla büyüklüğü 3 trilyon 307 milyar liraya indi. Peki yaklaşık bir aylık süreçte KKM hesapları neden 100 milyar liraya yakın geriledi?

Cevap politika değişiminde gizli. Türkiye’de bu yılın haziran başında yeni kabinenin açıklanması ile ekonomi yönetimi ortodoks politikalara hızlı bir geçiş yaptı. Para ve maliye politikalarında hızlı bir sıkılaşma döngüsüne girildi. Faizler 4 toplantıda 21,5 puanlık artırımla yüzde 8,5’ten yüzde 30’a kadar geldi. Faiz artırım sürecinin başlaması ile aslında KKM hesapları da misyonunu tamamladı. Artık yeni hedef; piyasadaki fazla likiditeyi çekmek…

Asgari faiz şartı ne anlama geliyor?

Tasarruf sahipleri için döviz cazip bir enstrüman olmaktan çıkarken, hal böyle olunca kur korumasına da ihtiyaç duyulmuyor. Kur koruma gündemden çıkınca, KKM’den geriye de standart mevduat hesapları kalıyor. Son dönemde yaşanan tam da bu. Merkez Bankası, bankacılık sisteminde TL mevduatların artmasını sağlayıcı düzenlemeleri devreye alıyor…

En son yapılan düzenlemede asgari faiz zorunluluğu kaldırıldı. Uygulamada ilk etapta, bankalar bu hesaplara politika faizinin 3 puan üzerinde azami faiz uyguluyordu. Ancak 31 Mart 2023’te üst sınır kaldırılmış, faiz oranının bankalar ve yararlanıcılar arasında serbestçe belirlenebilmesinin önü açılmıştı. Gelinen noktada, asgari şart olan “politika faizi kadar getiri” de artık uygulanmayacak. Politika faizinin yüzde 30’a geldiği bir dönemde, asgari şart Merkez Bankası’nın bankalardaki TL mevduat payını artırıcı adımları ile çelişen bir durum oluşturuyordu. KKM’de en az yüzde 30 getirinin sağlandığı bir ortam, vadeli TL mevduatlara geçişin teşviki açısından da bir sorun yaratacaktı. Dolayısıyla asgari şart ortadan kalktı, bankalar artık KKM hesapları için çok düşük getiri sunabilecek. Bu da daha yüksek faiz sunan vadeli TL mevduatların cazibesini artıracak.

Vadelide faiz oranları 1,5 ayda 14 puana yakın yükseldi

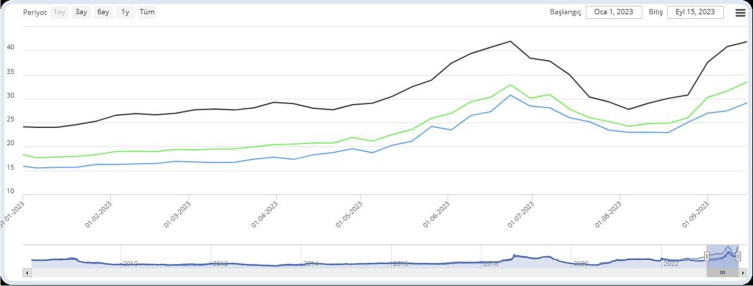

TCMB verilerine göre, bankalarda en yüksek tercih olan 1-3 ay vadeli mevduatlar için ortalama faiz yüzde 41,9 seviyesinde. Bu oran ağustos başında yüzde 27,8 seviyelerinde bulunuyordu. Bugünkü seviye itibarıyla haziran sonundaki mevduat faizi oranları yakalanmış durumda.

Gelecek dönemde tasarrufların vadeli TL hesaplarında değerlendirilmesini sağlayacak uygulamaların devam etmesi bekleniyor. Bu da vadeli mevduat faizlerinde bir miktar daha artış beklentisini gündeme taşıyor.